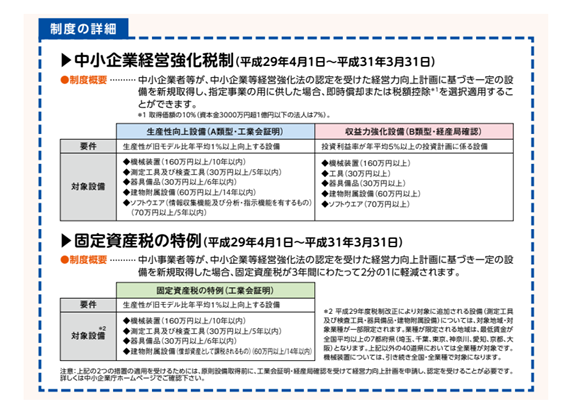

自家消費型太陽光発電に使える優遇税制「中小企業経営強化税制」について

Ⅰ 中小企業経営強化税制とは

法人が自家発電用に工場屋根に太陽光パネルを設置した場合など自家消費のために太陽光パネルを設置し余剰の電力を電力会社に買い取ってもらっている時(余剰電力買取制度)、このパネルについては「中小企業経営強化税制」という優遇税制を受けることができます。

具体的には「即時償却」(100%費用化)または「税額控除」(資本金3,000万円以下の法人又は個人は取得価額の10%、資本金3,000万円超の法人は取得価額の7%)の制度を受けることができます。

この優遇税制を中小企業経営強化税制といいます。

注意点は産業用の太陽光発電設備を購入し、売電事業を行っているとき(全量買取制度といいます)は事業の種類が「電気業」にあたり、この税制の適用を受けることはできません。

自家消費のために太陽光を設置している事業者についてはこの税制の適用を受けることができます。

(出典:中小企業庁ウェブサイト)

以下では、この中小企業経営強化税制を使った場合のメリット、適用を受けるための手続き方法、注意点について説明していきます。

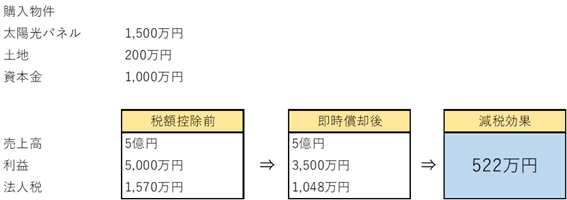

Ⅱ 中小企業経営強化税制で「即時償却」を活用したときのメリット

法人が太陽光パネルの取得価額について「即時償却」をして全額費用化したときは一時的ですが、法人税を大きく下げることができます。

法人税の減少は以下のようになります。

ただし本来、太陽光のパネルなら税法で定められた耐用年数である17年で計上できる減価償却費の金額を取得した事業年度に一時に計上するため、次の事業年度以降減価償却費が計上されず、税金が多くなります。

取得した事業年度の税金を減らしたい、キャッシュを残したいときに使えます。

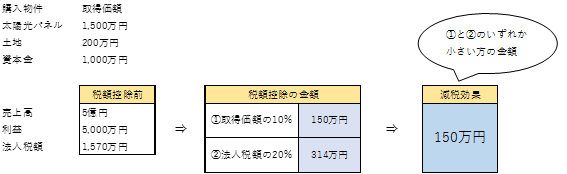

Ⅲ 中小企業経営強化税制で「税額控除」を活用したときのメリット

法人が太陽光パネルの取得価額について「税額控除」を選択したときは

①取得価額の10%(資本金3,000万円以上の法人は7%)

②取得事業年度の法人税の金額の20%

のいずれか小さい金額だけ取得事業年度の法人税の金額を控除することができます。

Ⅱの例と同じ条件の場合のメリットは以下のようになります。

税額控除を選択した場合は取得事業年度に150万円の減税を受けることができるほか、通常通り減価償却を行っていきます。

長期的に見た場合、減税の効果は即時償却より税額控除の方がメリットは高いと言えます。

長期的な減税効果

即時償却の場合の減税効果:太陽光パネルの減価償却費

税額控除の場合の減税効果:太陽光パネルの減価償却費+税額控除

Ⅳ中小企業経営強化税制をうけるための要件

中小企業経営強化税制を受けるための要件は以下のようになります。

①事業者が中小企業者等であること。

※中小企業者等とは資本金が1億円以下の法人または常時使用する従業員数が1,000人以下の個人等をいいます。

②青色申告をしていること。

③平成29年4月1日から平成31年3月31日までの間に設備を取得すること。

④購入する設備が160万円以上であること。

⑤新品であること、貸付資産でないこと。

Ⅴ中小企業経営強化税制を受けるための手続き

中小企業経営強化税制を受けるための手続きはA類型の設備とB類型の設備で異なってきます。

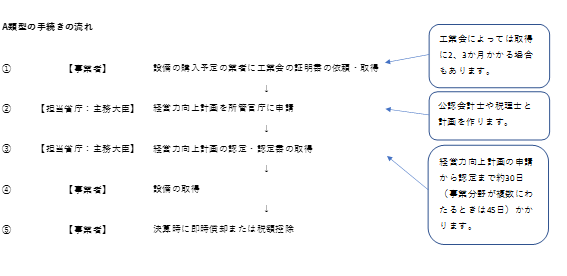

・A類型の場合

A類型の設備の場合の手続きは以下のようになっています。

原則的には設備の取得までに③経営力向上計画の認定を受ける必要があります。(特例措置として取得後60日以内に経営力向上計画が受理された場合には中小企業経営強化税制の適用を受けることができます。)

また、税務申告の際に②の経営力向上計画の認定申請書・③の経営力向上計画の認定書の写しを添付する必要があります。

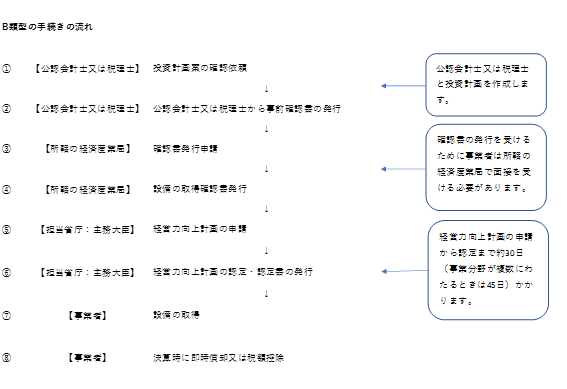

・B類型の場合

B類型の場合の手続きはA類型より複雑になっています。

こちらも原則的には設備の取得までに③経営力向上計画の認定を受ける必要があります。(特例措置として取得後60日以内に経営力向上計画が受理された場合には中小企業経営強化税制の適用を受けることができます。)

また、税務申告の際に③経済産業局の確認書・⑤の経営力向上計画の認定申請書・⑥の経営力向上計画の認定書の写しを添付する必要があります。

このように所轄の経済産業局に投資計画を提出し確認を受け確認書(これがA類型の工業会証明書の代わりになります。)を取得し、更に経営力向上計画を担当省庁に提出しないといけないという点でA類型より手続きが煩雑になっています。

ちなみに、A類型で経営力向上計画の認定を受けた場合には、取得設備の固定資産税(又は償却資産税)が1/2になります。

Ⅳ中小企業経営強化税制を受けるときの注意点

中小企業経営強化税制の適用を受ける際の注意点は設備を取得し、事業の用に供した年度内に経営力向上計画の認定を受けないとこの税制の適用を受けることはできません。

例えば、平成30年度に取得した場合は平成30年度の末日までに経営力向上計画の認定を受けないといけません。

投資計画の策定から経営力向上計画の認定まで数か月かかる場合もあるので設備の見積もり段階から早いタイミングで準備検討をしていく必要があります。