産業用太陽光発電したときに毎年生じる「償却資産税とは」

太陽光設備を購入し、固定価格買取制度の認定を受け、産業用太陽光発電を行う場合に毎年生じる税金に償却資産税というものがあります。

償却資産税とは建物や土地を保有している時に支払う固定資産税、自動車を保有している時に支払う自動車税と同様に太陽光設備を保有している場合に市区町村に支払う税金です。

償却資産税は1月1日に太陽光設備を保有している人に対して課されます。

例えば平成30年7月1日に設備を購入したときは平成31年1月1日に課税され平成31年から償却資産税を支払うことになります。

つまり、太陽光売電をしている限り毎年生じるコストです。

納める償却資産税の金額は以下のように計算します。

| 償却資産税=課税標準額(1,000円未満切り捨て)×1.4%(一部の市町村は1.5%) |

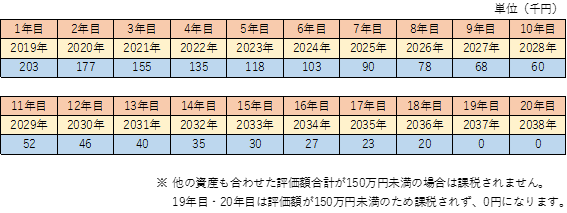

仮に太陽光設備:1,500万円(税込),土地:200万円の物件を平成30年7月1日に購入したときの償却資産税のコストは以下のようになります。

上記の表の場合、20年間の産業用太陽光発電で約146万円の償却資産税が生じます。

償却資産税の納付は6月、9月、12月、2月の年4回で税金を計算する上で経費として認められています。

事業者は自ら市区町村に対して償却資産税の申告をしないといけません。

年末に市区町村から送られてくる「償却資産申告書」に記載して1月末日までに提出します。

平成30年7月1日に設備を取得したときは平成31年1月末日が申告期限となっています。

また、償却資産税については中小企業経営強化法に基づく「経営力向上計画」の認定を受けることによって税額を1/2にすることができる減免制度があります。

太陽光売電事業の経費の大きな割合を占める「減価償却費」について

太陽光発電設備は支払った金額をそのまま設備を取得した年の経費とすることができません。

これは消耗品の購入や手数料の支払と違い、太陽光発電設備は長期間にわたって使われるためです。

また売電事業は約20年間にわたり売電収入が生じる一方、その売電収入を得るためにかかった設備の経費を使用可能な期間に分割し、年度ごとの経費の金額を計算する必要があります。

そこで太陽光設備の金額を使用可能な期間にわたって分割して経費としていきます。

この経費の金額を減価償却費といいます。

次は、太陽光発電設備の使用可能な期間を何年で分割して経費にするかについて説明します。

使用可能な期間は、資産の種類ごとに決められています。

これを耐用年数といいます。産業用太陽光発電設備の耐用年数は17年となっています。

具体的な減価償却費の計算について説明します。

減価償却費の計算の方法は毎年一定金額を償却する「定額法」と初期の償却額が大きく、年が経過するにつれて償却額が小さくなる「定率法」があります。「定額法」と「定率法」の計算方法は以下のようになります。

| 定額法:減価償却費=取得価額×定額法の償却率

定率法:減価償却費=期首の未償却残高×定率法の償却率 |

定額法は、耐用年数の期間中、毎年同額を減価償却費として経費にするのに対して、定率法は、投資初期に大きく減価償却として経費にしていきます。

定率法が有利なように感じやすいですが、定額法も定率法も耐用年数期間中に経費にできる金額は同額になります。

個人で太陽光設備を購入する場合、太陽光発電設備の法定の減価償却の方法は「定額法」と定められており、「定率法」を選択するためには税務署に届出を提出しないといけません。

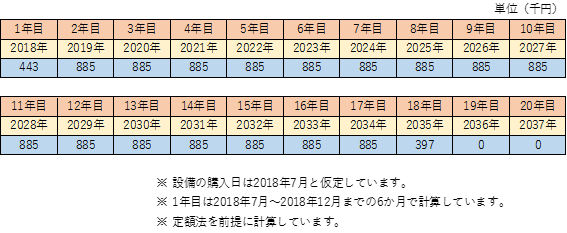

仮に太陽光設備:1,500万円、土地:200万円、1年の売電収入金額220万円の物件を平成30年7月1日に購入したときの減価償却費は以下のようになります。

この場合、Ⅰの消費税の計算の仕組みを例にすると、1年目の還付金額が116万円、2年目の納付金額が4万円、3年目の納付金額が4万円となり、実際の消費税の還付金額のメリットは116万円-4万円-4万円=108万円となります。

減価償却費、償却資産税は共に設備の取得価額を基に計算をします。

耐用年数の間、減価償却費は、キャッシュの支出がなく経費にでき、償却資産税は支払い時に経費にすることができます。

一般的に産業用太陽光売電事業での経費に占める減価償却費の割合が大きくなり、税金の金額を減らす効果があります。

ただし売電期間が耐用年数経過後は経費にできる減価償却費、償却資産税がなくなってしまうため、耐用年数経過後(上記の表だと19年目と20年目が該当します。)は、売電収入が以前の期間と同じであるにもかかわらず、税金負担が多額になるケースが多くなると思いますので、ご注意ください。