消費税還付の概要

太陽光発電事業を行うと消費税の還付を受けることができます。購入する設備の金額によりますが、1,500万円の設備を購入したときは100万円以上の還付を受けることができ、大きなメリットになります。

消費税の仕組みと還付の手続きについてご説明いたします。

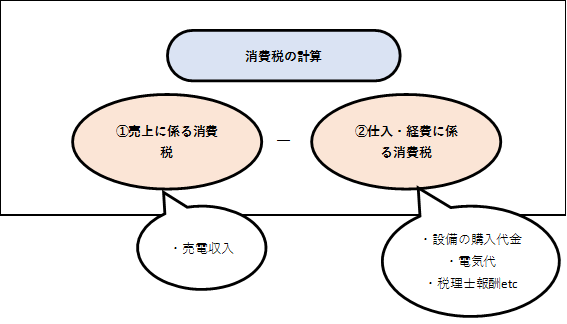

1.消費税の計算の仕組み

一定の事業者は確定申告の際に、所得税の他、消費税を納める必要があります。消費税の計算は以下のようになっています。

例えば、1年間の売電収入が108万円、電気代などの経費が54万円のときは消費税の計算は以下のようになります。

①売上に係る消費税は8万円

②仕入・経費に係る消費税は4万円

③8万円-4万円=4万円‥4万円の納付になります。

仮に上記の例に更に1,620万円の太陽光設備の購入があったとすると消費税の計算は以下のようになります。

①売上に係る消費税は8万円

②仕入・経費に係る消費税は(54万円+1,620万円)×8/108=124万円

③8万円-124万円=△116万円‥116万円の還付となります。

2.還付を受けるためには

太陽光設備を購入し、何もしないままでは還付を受けることはできません。

そこで「消費税課税事業者選択届出書」という届出を税務署に提出することで消費税還付を受ける権利が得ることができます。

消費税の申告を行うことで消費税の還付を受けることができます。消費税の申告を行うには、消費税の納税義務者になるための届出である「消費税課税事業者選択届出書」を提出することにより、消費税還付を受けることができます。

太陽光発電設備を購入して初めて事業を始められた方は、太陽光設備を購入した年の12月末日までに届出書を提出することが必要です。(以前に不動産事業などをされている方は、太陽光設備を購入した年の前年の12月末日までに提出することが必要です。)

注意点は消費税課税事業者選択届出書を提出した場合、3年間強制的に消費税の課税事業者となり、2年目、3年目は消費税を納付する必要が出てきます。

この場合、Ⅰの消費税の計算の仕組みを例にすると、1年目の還付金額が116万円、2年目の納付金額が4万円、3年目の納付金額が4万円となり、実際の消費税の還付金額のメリットは116万円-4万円-4万円=108万円となります。

その後、毎年の売電収入の金額が1,000万円以下の方は「消費税課税事業者選択不適用届出書」という届出書を提出することにより、4年目以降は消費税の免税事業者になることで4年目以降は消費税を納付する必要がなくなります。

一方、太陽光発電設備を複数保有し、毎年の売電収入の金額が1,000万円を超える方は、毎年消費税を納める必要があります。このような方は新しく法人を設立するかなどして、法人の方で太陽光発電を行うなど太陽光発電事業を個人と法人に分けるなど対策が必要になってきます。

(終わり)

関連記事